Máte doma nějaké volné finance, ale stále nevíte, kam s nimi? Rojí se kolem vás „finanční poradci“, kteří pro vás mají zaručené rady a tipy, ale vy jim i přesto nedůvěřujete? My jsme se rozhodli pro vás přichystat takový menší přehled možných spořicích produktů, zvolených podle finanční povahy člověka, množství peněz a dalších kritérií.

Po přečtení tohoto článku bude jen a pouze na vás, kterým směrem se vydáte.

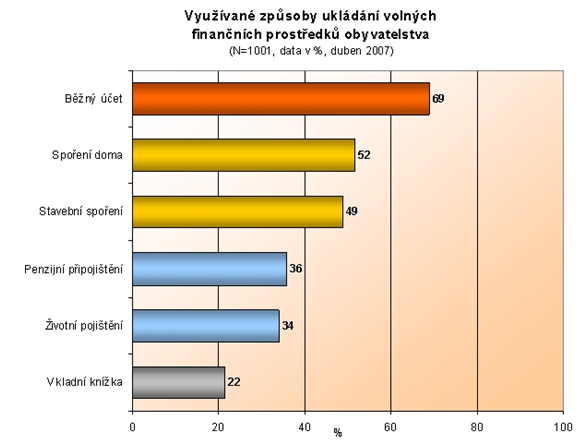

Zdroj: www.factum.cz

Z grafu je patrné, že v České republice se lidé teprve učí spořit si volné finanční možnosti. Stále jich totiž většina drží své peníze buď na běžných účtech, kde je zhodnocení téměř nulové, nebo ještě hůře doma „v kredenci“, kde jim úspory znehodnocuje inflace. Jak tedy nejlépe zhodnocovat své úspory?

Proč bychom si měli tvořit finanční rezervu?

Důvodů, proč si někde spořit peníze je hned několik. Tím stěžejním je zcela jistě zabezpečit sebe i svou rodinu. Nikdo přesně neví, jak a zda vůbec se o nás stát v důchodovém věku postará, a proto je dobré mít nějaké peníze bokem, abychom nemuseli živořit. Zadruhé, položme si otázku: „Mám stávající zaměstnání jisté?“. Nikdo nemůže vědět, jestli za rok bude mít práci a tím pádem i příjem. Měli bychom mít tedy rezervy i pro tyto případy. Kdo má děti, tak si určitě plánuje jejich budoucnost na vysoké škole, což taky není úplně zadarmo. Navíc, inflace je neúprosná, tak proč tedy vystavovat naše finance přímo jejímu vlivu? Nějaký ten úrok získaný z investování nám snižuje působení inflace a tudíž nedochází k takovému znehodnocení, jako v případě peněz, uložených doma v zásuvce.

Jaké máme možnosti?

Možností, jak a kam peníze uložit, je mnoho. My si zde zmíníme jen několik nejběžnějších a nejvíce diskutovaných způsobů. Většina z nás jistě vlastní běžný účet, kam mu chodí výplata nebo důchod. Samozřejmě, že i to je jedna z možností, avšak úrok, který na tomto typu účtu můžete získat, je zcela zanedbatelný. Proto je vhodné si na běžném účtu držet pouze minimum pro současnou spotřebu. Přejděme tedy k dalšímu typu, kterým mohou být spořicí účty. Zde si můžete bezpečným způsobem uložit volné finance. Vybírat byste si měli především podle toho, jak rychle se ke svým penězům budete moci dostat a jakou výši zhodnocení nabízí. Nezapomínejte na to, že úroky, které obdržíte, budou zdaněny sazbou 15 %. Nyní se přesuneme k termínovaným vkladům, kde si můžeme vybrat délku uložení peněz zhruba od jednoho týdne do pěti let. Je vhodný pro konzervativní klienty a nabízí zpravidla vyšší zhodnocení, než výše zmiňované spořicí účty. Nevýhodou však zůstává fakt, že po dobu uložení peněz s nimi nemůžeme libovolně disponovat a musíme počkat, až uplyne stanovená lhůta. Na stránkách měšce si můžete srovnat jednotlivé nabídky termínovaných vkladů, které nabízejí různé finanční instituce na našem území.

Velmi oblíbeným finančním produktem se v České republice stalo stavební spoření. Nyní od něj ale mnoho lidí opouští z důvodu výrazného snížení státní podpory, která se před několika lety pohybovala ještě ve výši 4 500,- za rok. V současnosti můžete získat pouze 2 000,- ročně při dodržení stanovených podmínek. Opět zde ale musíte počítat s tím, že peníze vám mohou být vyplaceny až po 6 letech spoření. Výhodou oproti jiným produktům je bezesporu fakt, že přes tento produkt můžete získat výhodný překlenovací úvěr s výrazně nižší úrokovou sazbou.

Jak jsme už zmínili výše, tak každý z nás se jednou dostane do fáze důchodového věku. Abychom si zajistili poklidný a finančně stabilní důchodový věk, měli bychom nad řešením přemýšlet již dnes. Stále více lidí využívá možnosti doplňkového penzijního spoření. Navíc mnozí zaměstnavatelé nabízejí jako formu benefitu příspěvek na penzijní spoření, tak proč toho nevyužít?

Podle čeho si vybrat?

Musíte mít jasno v několika věcech. Zejména je důležité vědět, kdy budete své peníze opět potřebovat a kolik jste ochotni uložit pro další zhodnocování. Samozřejmě, že existují lidé, kterým nezbývá skoro nic, co by mohli někde uložit. Možná je vhodné zamyslet se nad tím, jak s penězi hospodaříte a zda opravdu není šance ušetřit.